Je pensioen opbouwen kan op verschillende manieren. Toen ik begon met werken na mijn studie werd mijn pensioen opgebouwd bij Brand New Day.

Nu ik 6 jaar later niet meer in loondienst ben, ben ik eigenlijk wel benieuwd wat Brand New Day in deze periode écht voor mij heeft betekent.

En dat ik niet de enige ben, dat is wel duidelijk. Zo blijkt ook uit onderzoek van Brand New Day zelf. In een filmpje van 3 jaar geleden wordt al duidelijk dat 70% van alle Nederlanders geen idee heeft hoe zijn of haar pensioen ervoor staat.

Bij Brand New Day is dit in ieder geval wél duidelijk.

Je leest hieronder alles over:

- Wat is Brand New Day?

- Beleggen bij Brand New Day

- Pensioen bij Brand New Day

Wat is Brand New Day?

Brand New day is een Nederlands bedrijf welke gespecialiseerd is in beleggen en het ‘sparen voor later’. De afgelopen 10 jaar is het bedrijf enorm hard gegroeid. Dit is mede te danken aan hun lage en duidelijke kosten en een mooie set aan producten.

Bij Brand New Day kies je dus zelf hoe de dag van morgen eruitziet. Letterlijk. Vanuit je werkgever heb je waarschijnlijk – wanneer je op deze pagina terecht bent gekomen – waarschijnlijk een collectief Pensien.

Meer daarover in onderstaande video:

Beleggen bij Brand New Day

Wanneer je wilt beleggen bij Brand New Days is de belangrijkste tip die ik je kan geven misschien wel om een doelstelling te bepalen. Dit kan voor iedereen anders zijn. Een aantal doelstellingen die mensen kunnen hebben om te gaan beleggen:

- Een mooie old-timer kopen als ik 50 wordt.

- Een wereldreis maken met het gezin als we 30 jaar getrouwd zijn.

- De kinderen laten studeren.

- Mijn pensioen verdubbelen.

Waarom is een doelstelling nu zo belangrijk? Dat zal ik je uitleggen. Allereerst omdat je met beleggen pieken en dalen gaat meemaken. Het is zonde om in tijde van een dal-moment je geld uit te laten keren. Je wilt toch niet dat beleggingen opeens 10% minder waard zijn doordat bijvoorbeeld de beurzen een slechte dag hebben dankzij het Corona virus?

Met het ‘Lifecyclebeleggen’ voorkomt Brand New Day dat je geld in rook opgaat. Je gaat namelijk richting het einde van je pensioen steeds meer in obligaties beleggen en minder in aandelen. Ofwel; meer zekerheid, lager vast rendement.

Door een heldere doelstelling te hebben en te rekenen met een gemiddeld beleggingsrendement kun je zelf uitrekenen hoelang je moet beleggen en met welk bedrag.

Voorbeeld berekening:

Stel jullie willen ongeveer 20.000 reserveren zodat je kind kan gaan studeren wanneer hij of zij 18 is. Je kunt dit met een gemiddeld rendement al behalen na 18 door maandelijks 60 euro opzij te zetten.

Wanneer je dit beschouwd als een soort telefoonrekening is er helemaal niets aan de hand. Ga je huidige abonnementen eens na en je zult zien dat je de al kunt besparen op de helft van dit bedrag.

In dit voorbeeld is Brand New Day uitgegaan van ongeveer 4% rendement per jaar. De kosten van Brand New Day worden automatisch ingehouden tijdens het beleggen.

Startkapitaal bij aanvang

€ 500

Periodieke inleg

€ 50 per maand

Looptijd

20 jaar

Verwacht jaarlijks rendement

4,00%

Kapitaal na 20 jaar

€ 19.397

Nu denk je waarschijnlijk, ja leuk en aardig. Maar ik kan ook maandelijks 4% op de spaarrekening zetten. Dit klopt. Maar ga je daar ook een gemiddeld rendement halen van 4% per jaar.

Lees ook Sparen of Beleggen in 2020?

Wat kost beleggen bij Brand New Day?

Zoals het bedrijf het zelf omschrijft, heel weinig. Het bedrijf staat namelijk bekend als een prijsvechter. Een account afsluiten is gratis. Heeft u geen geld op uw rekening, dan betaal je ook hier geen kosten. Verder kun je gratis en voor niets eenvoudig switchen van uw portefeuille. Om het compleet te maken: je betaalt géén transactiekosten bij Brand New Day.

Wat kost er dan wél geld bij Brand New Day? Ze moeten immers ergens geld aan verdienen.

Stortingskosten bij Brand New Day

Over het bedrag wat je stort betaal je 0,50% stortingskosten. Dit betekent dat je 0,50 cent betaal voor een storting van 100 euro.

Beheerskosten van de Brand New Day

De beheerskosten voor je portefeuille zijn 0,59% per jaar. Je hoeft hier overigens niets voor te doen. Je ontvangt dan ook geen rekening van Brand New Day. Deze kosten worden binnen het beleggingsfonds in rekening gebracht.

Pensioen opbouwen bij Brand New Day

Wanneer je pensioen is ondergebracht bij Brand New Day kun je met de module Pensioen eenvoudig alles inzien omtrent je pensioen.

Je ziet namelijk in het online dashboard wanneer je inlogt een 3-tal zaken:

Huidige pensioenskapitaal

Dit is je huidige pensioenkapitaal. Dit bestaat uit de pensioenpremies die Brand New Day voor jou heeft belegd en het rendement op deze beleggingen. De hoogte van dit kapitaal kan van dag tot dag veranderen.

Voorspelling pensioenkapitaal

Dit is de voorspelling van je pensioenkapitaal bij Brand New Day op jouw pensioendatum. Let op: de voorspellingen die wij voor jouw pensioenkapitaal doen, zijn gebaseerd op een aantal aannames.

De aannames van Brand New Day in je dashboard:

– Je blijft tot je pensioendatum je huidige inkomen verdienen

– Je blijft tot je pensioendatum in dienst bij je huidige werkgever

– De pensioenpremie die maandelijks voor je wordt belegd, stijgt doordat je ouder wordt

– Het verwachte rendement op de belegging van je pensioenskapitaal bedraagt 4%. Let op: het uiteindelijke pensioenkapitaal op je pensioendatum hangt af van de werkelijk behaalde beleggingsresultaten. Deze kunnen (sterk) afwijken van de door ons gehanteerde 4% bij de voorspelling.

Overigens is er niets aan de hand wanneer deze aannames niet uitkomen. Het kan namelijk zijn dat je méér gaat verdienen, je eerder stopt bij je werkgever en dat je bijvoorbeeld geen 4% maar 8% rendement behaald met pensioenkapitaal.

Voorspelling oudersdomspensioen

Dit is de voorspelling van je jaarlijkse ouderdomspensioen dat je vanaf je pensioendatum gaat ontvangen. Let op: de voorspellingen die Brand New Day voor je pensioenuitkering doen, zijn ook gebaseerd op een aantal aannames.

Deze zijn:

– De voorspelling van je pensioenkapitaal bij een rendement van 4%.

– De huidige tarieven van a.s.r. Levensverzekering N.V. voor het aankopen van een levenslange pensioenuitkering die voor 70% wordt voortgezet voor je eventuele partner wanneer je komt te overlijden na je pensioendatum.

Let op: de hoogte van het uiteindelijke op je pensioendatum aan te kopen pensioen is mede afhankelijk van de aankooptarieven die a.s.r. of een andere verzekeraar van je keuze dan hanteren.

Waar belegd Brand New Day mijn pensioen?

Elke werknemer van een bedrijf krijgt bij Brand New Day zijn eigen potje. De pensioenpremies, die worden ingehouden vanuit je salaris, worden belegd. Dit doen ze omdat beleggen simpelweg meer geld oplevert, dan sparen.

Ofwel: de kans is groot dat je tijdens je pensioen van een extraatje kunt genieten, zonder dat je daarvoor écht hebt gewerkt.

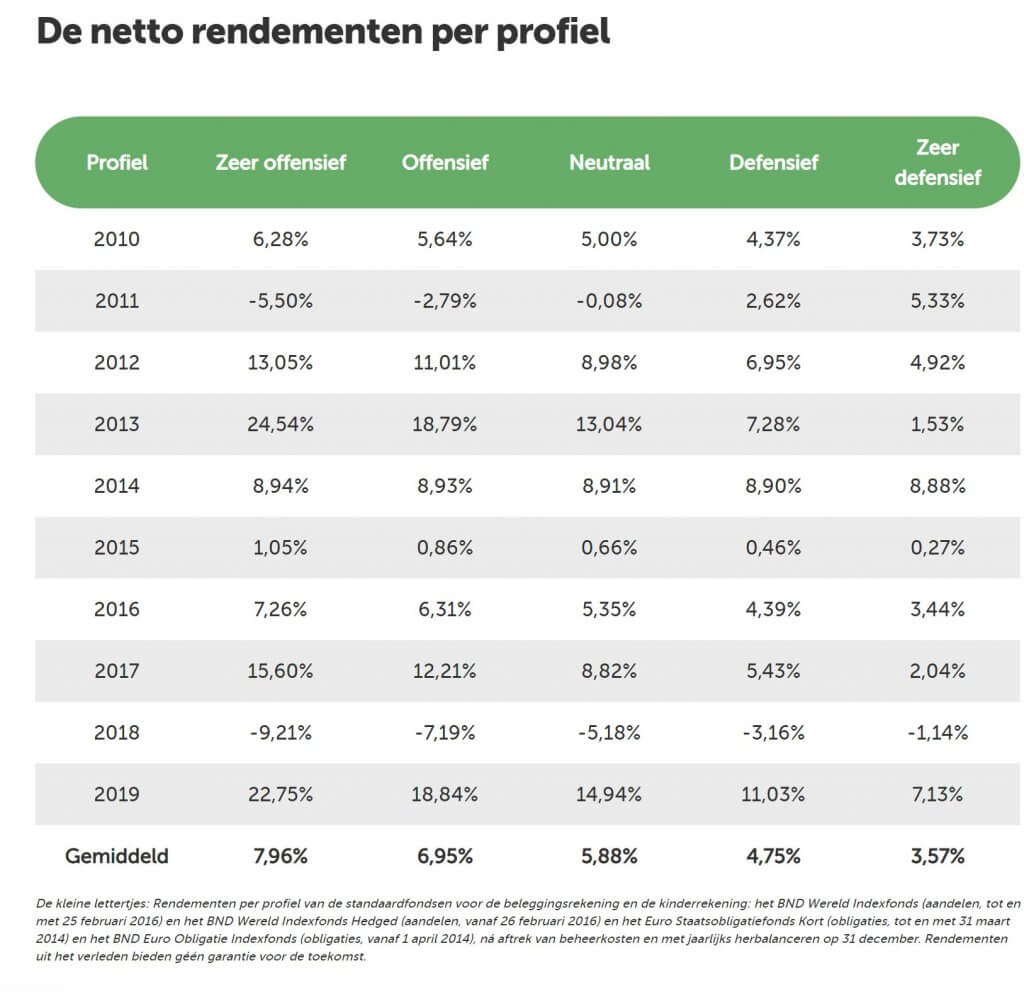

Zelf laat het bedrijf het volgende zien:

De verschillende rendementen zijn als volgt opgebouwd. Heb je geen idee wat het verschil is tussen aandelen en obligaties, dan help ik je nog even onder de afbeelding.

Definities volgens Wikipedia:

Aandelen:

Een aandeel is een deel van het eigendom van een bedrijf. Door het kopen van een aandeel, krijgt de koper een aantal rechten bij een bedrijf. Hierdoor heeft het aandeel een bepaalde waarde.

De waarde van een aandeel is afhankelijk van de onderliggende onderneming. Het geplaatste aandelenkapitaal plus eventuele agio vormen het beginvermogen, dat dan ook gelijk de intrinsieke waarde en het eigen vermogen van de onderneming is. Wanneer de onderneming winst maakt, neemt het eigen vermogen toe en dus de waarde van de aandelen. Wanneer de onderneming verlies lijdt, neemt het eigen vermogen af en dus de waarde van de aandelen.

Aandelen fluctueren, waardoor je pensioen sterker schommelt dan obligaties. Dit brengt risico met zich mee. Zeker als een bedrijf failliet gaat en je hebt daar een groot aandelenpakket in.

Obligaties:

Een obligatie is een verhandelbaar schuldbewijs voor een lening die door een overheid, een onderneming of een instelling is aangegaan. Als een bedrijf geld nodig heeft voor een investering kan het door het uitgeven van een obligatielening aan de financiering komen.

Obligaties leveren over het algemeen minder rendement op, maar zijn dus wel een stuk veiliger doordat je een vaste rente krijgt. Een hogere rent dan wanneer je dit op de bank stalt.

Je werkgever bepaalt uiteindelijk hoe je geld wordt belegd. Wil je zelf extra beleggen dan kan dat natuurlijk ook, dat lees je hierboven in hoofdstuk 1.

Heb je vragen over de exacte staat van je beleggingen? Stel eens een vraag aan de klantenservice. Ze reageren binnen 2 werkdagen. Beloofd 😉

Hopelijk heb je wat aan mijn artikel gehad. Mocht je meer willen weten over beleggen schrijf je dan in voor mijn nieuwsbrief. Of bekijk ook eens andere reviews over interessante onderwerpen zoals Peaks beleggen met je wisselgeld of Geld besparen in de met ING Rentepuntenwinkel.

Let op: beleggen brengt risico met zich mee, je kunt je inzet verliezen.